嗨牛股票 台积电印钞机:每小时挣2.65亿元

台积电昨天公布的第一季度营收和利润均超出市场普遍预期。

该公司的数据中心和消费电子设备芯片业务在盈利超预期中发挥了重要作用。

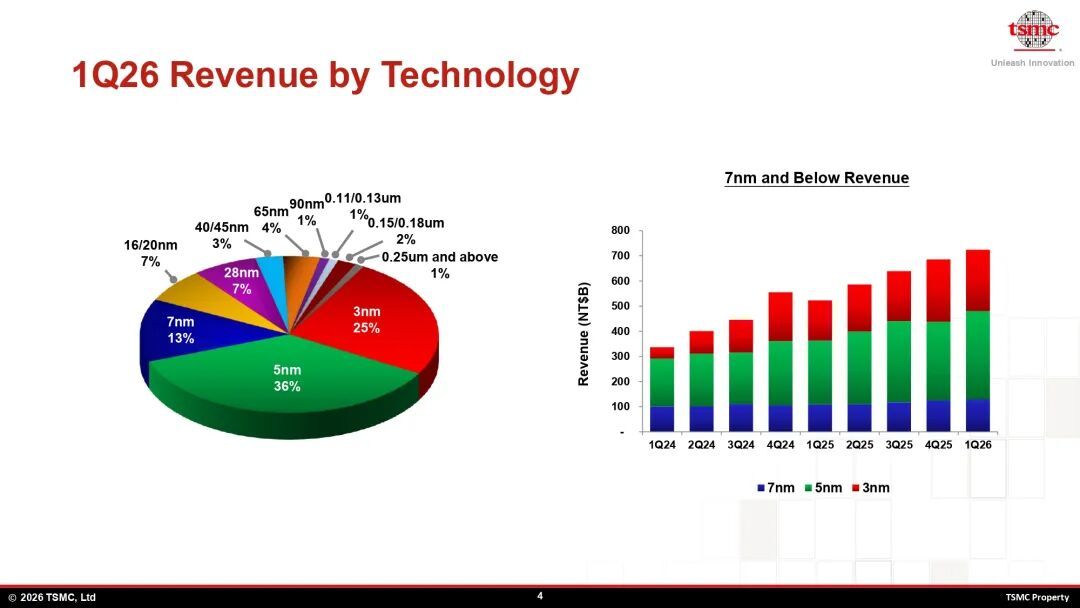

台积电今年前三个月的销售额为1.134万亿新台币,约合350亿美元,同比增长35%,略高于市场预期。台积电表示,其晶圆收入的74%来自先进技术业务,其中包括2018年推出的7纳米制程以及此后推出的其他新工艺。

该公司最受欢迎的制造技术是2020年推出的3纳米制程工艺。采用该工艺制造的芯片占台积电销售额的36%。而其更新的3纳米制程技术的收入份额也从一年前的22%上升至25%。

这家芯片制造商尚未公布其最新2纳米制程工艺的销售数据。该技术于去年底进入量产阶段,但台积电仍在提升产能。该公司目前在其11家晶圆厂中的两家生产2纳米产品。

台积电正在开发新一代制程工艺N2P,预计将于2026年下半年量产。其性能将比标准2纳米芯片提升5%。台积电预计,未来这项技术“有望占据N2工艺应用的大部分份额”。

该公司计划在N2P之后推出速度更快的N2X技术。据台积电称,该技术针对高速数据中心芯片(例如显卡)进行了优化。

处理器由称为“单元”的构建模块组成,每个单元包含数量相对较少的晶体管。N2X 包含两种类型的单元:标准设计和“高速器件”。台积电会将基于后一种技术的单元嵌入到 N2X 客户服务器芯片的最关键部分,以提升性能。

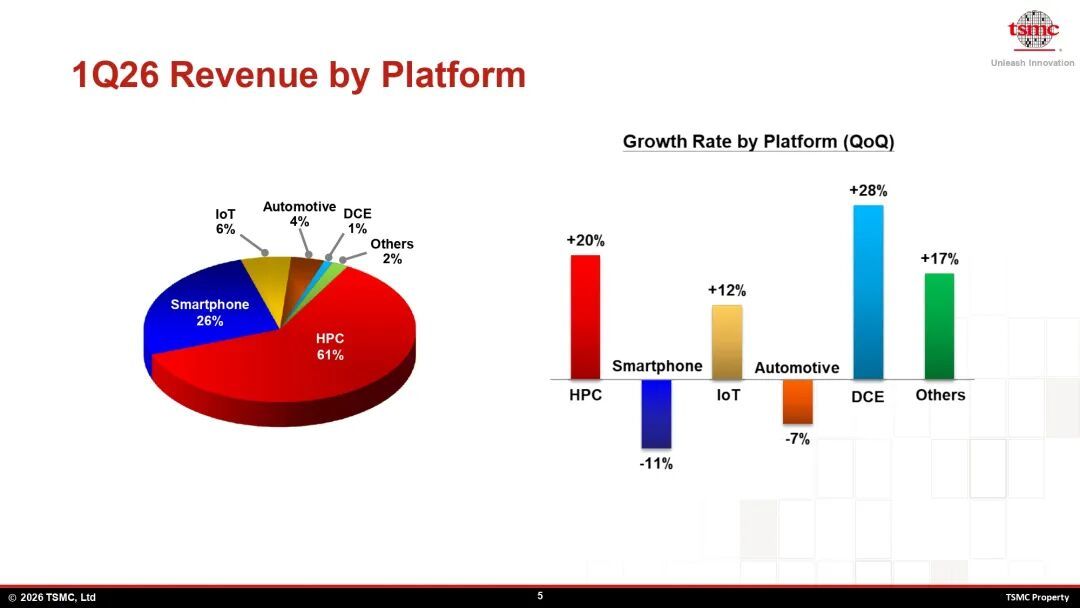

台积电的高性能计算业务(包括数据中心芯片)营收环比增长20%。按季度计算,该业务是台积电增长速度第二快的业务,仅次于数字消费电子(DCE)业务。台积电的数字消费电子业务主要生产用于智能电视和虚拟现实头戴设备等设备的芯片,其销售额环比增长28%。

这家芯片制造商使用六种传统工艺节点生产 DCE 处理器,其中最新的工艺节点于 2019 年推出。客户可以要求该公司在其芯片中配备嵌入式 RRAM 存储器,这是一种针对能效优化的专用 RAM。

芯片需求的增长对台积电的盈利能力产生了积极影响。该公司净利润达181.1亿美元,超出分析师预期,较2025年第一季度增长58%。与第四季度相比,得益于成本削减措施、生产线利用率提高以及有利的汇率变动,台积电的毛利率增长了3.9%。

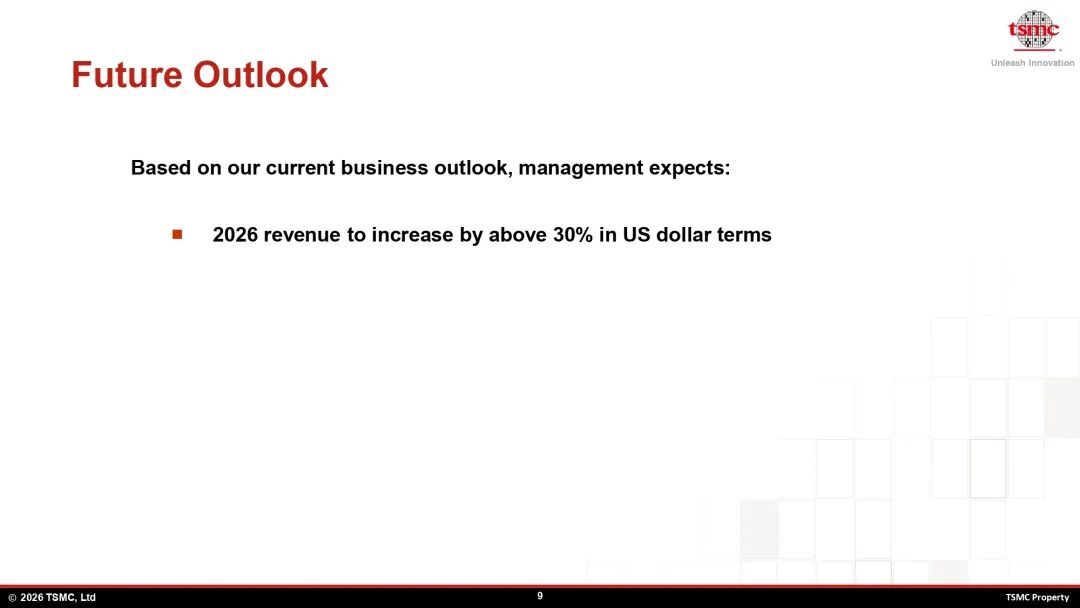

该公司预计全年营收将增长超过30%。台积电预计其资本支出(包括光刻机等大宗采购)将达到1月份公布的520亿美元至560亿美元区间的高端。

创五个新高

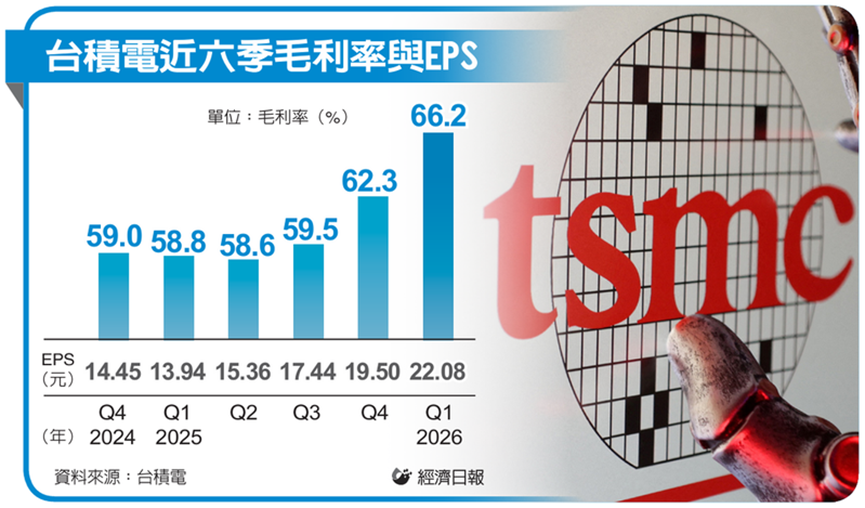

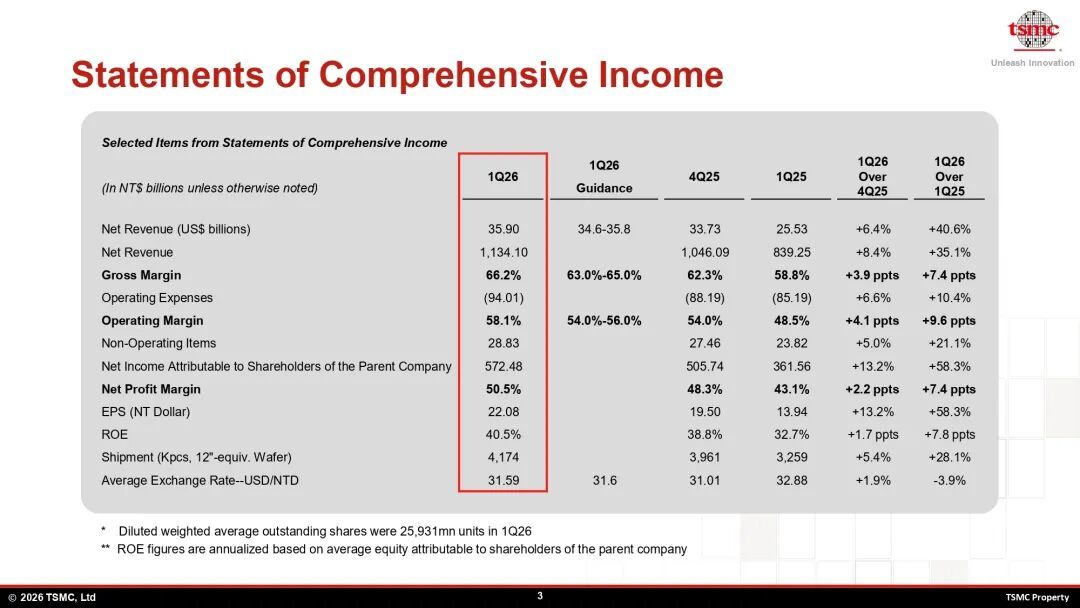

台积电昨(16)日举行线上法说会,公布上季税后纯益5,724.8亿元,创新高;每股纯益22.08元,改写新猷;毛利率为66.2%,营益率为58.1%,「双率」均飞越财测高标,同步改写历史纪录。

台积电上季财报写下营收、税后纯益、每股纯益、毛利率、营益率等「五个新高」,获利表现再度「好到破表」,尤其「双率」均超越财测预期,法人圈惊艳。

以首季共90天估算,台积电平均一天大赚约63.6亿元,每小时进帐约2.65亿元,透露在AI与高速运算(HPC)需求强劲带动下,台积电获利引擎全速运转,宛如一台火力全开的「超级印钞机」。

台积电结算,首季营收1.13兆元,毛利率66.2%,季增3.9个百分点,年增7.4个百分点;营益率58.1%,季增4.1个百分点、年增9.6个百分点;税后纯益5,724.8亿元,季增13.2%,年增58.3%;纯益率50.5%,季增2.2个百分点,年增7.4个百分点,每股纯益22.08元。

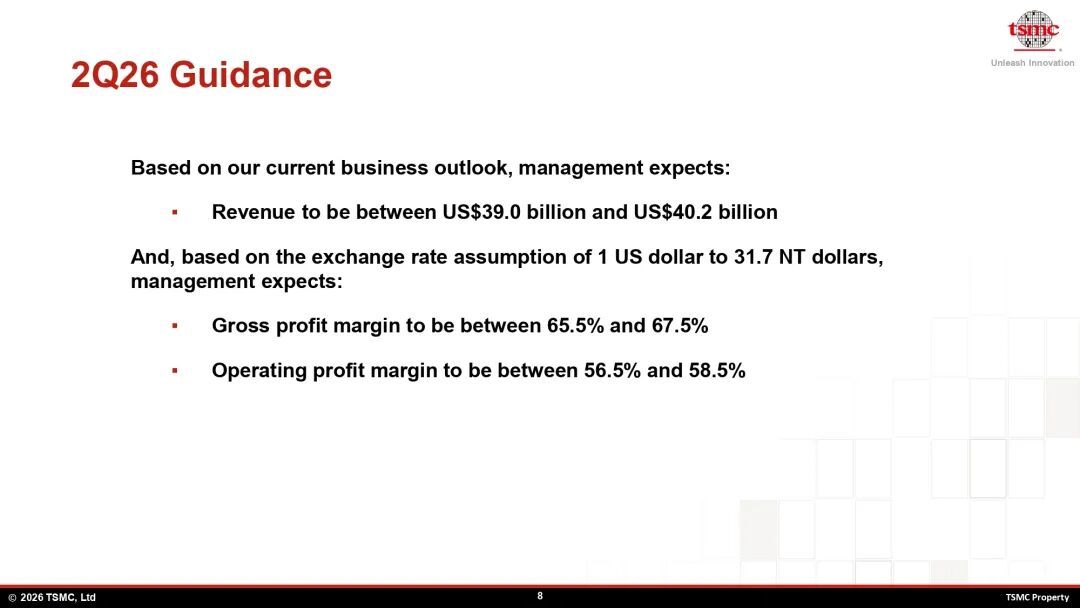

台积电前一次法说会预估,首季美元营收约346亿美元至358亿美元,毛利率63%至65%,营益率54%至56%;昨天公布首季美元营收实绩为359亿美元、毛利率66.2%、营益率58.1%,三项指标全数飞越财测高标。

台积电董事长魏哲家表示,首季营运表现出色,主要受惠领先的制程需求强劲。

台积电财务长黄仁昭指出,首季毛利率走升,主要受惠于成本改善、产能利用率提升,以及较有利的汇率条件;营益率同步上扬,则反映营运杠杆效益持续发挥。

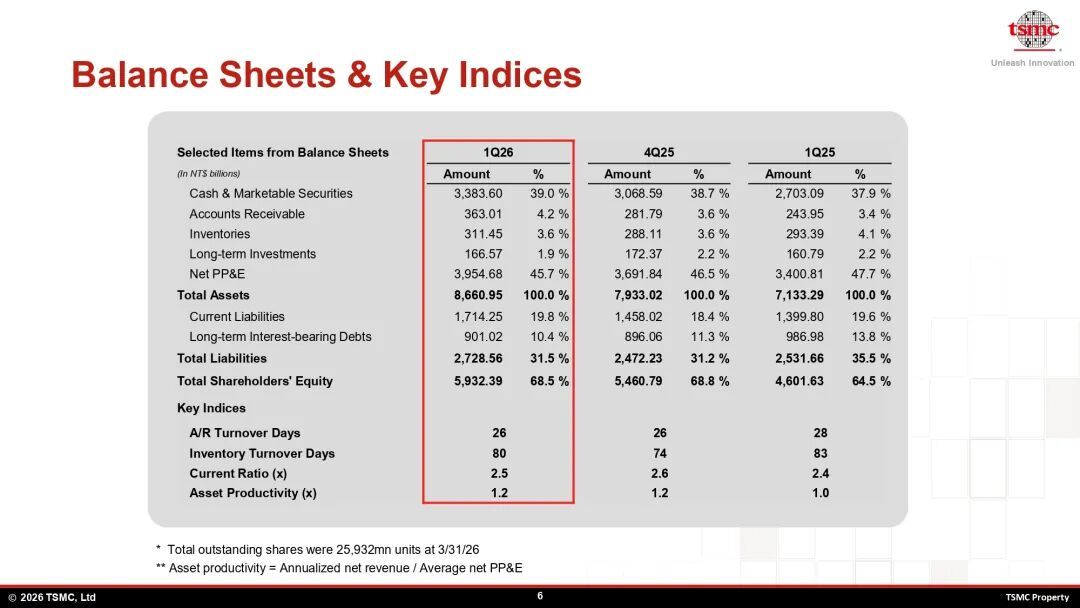

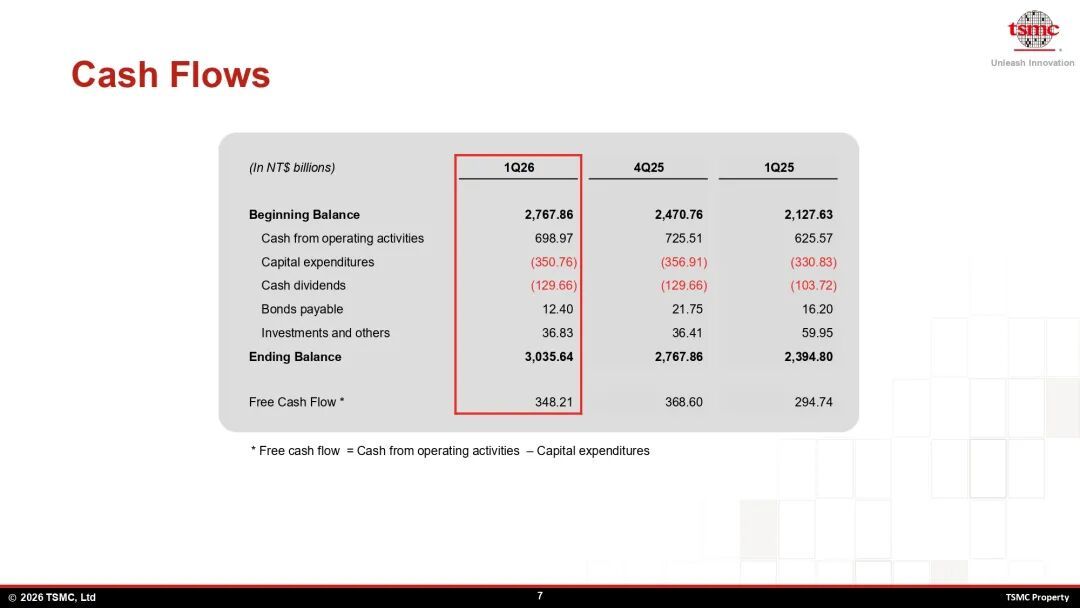

黄仁昭补充,首季存货天数升至80天,较前一季增加六天,主要反映2纳米制程进入拉升阶段,以及3纳米需求持续强劲;单季营运现金流入约6,990亿元,资本支出约3,510亿元(约111亿美元),显示公司仍持续加大投资力道,支应先进制程与高阶需求成长。

台积电表示,从应用与制程结构来看,首季营收仍由高速运算撑起半边天,占比达61%,之后依序为智能手机26%、物联网6%、车用4%、数位消费电子1%、其他2%。

若以制程占比观察,首季3纳米占25%、5纳米占36%、7纳米占13%,合计先进制程(7纳米及以下)占74%,显示AI/高速运算需求仍持续推升产品组合朝先进节点移动。

全球大扩产

台积电3纳米家族产能持续供不应求,董事长魏哲家昨(16)日在法说会宣布启动全球3纳米产能扩张计划,同步在台湾、美国以及日本扩产,以及加强跨制程技术产能优化,在7纳米、5纳米和3纳米之间弹性地产能支援,以因应客户强劲需求。

台积电同步冲刺先进封装业务,魏哲家直言:「不把任何生意留在桌上」,一方面全力扩充自有高阶封装产能,另一方面与委外封装测试厂(OSAT)合作,以满足客户需求。台积电也会持续升级CoWoS技术,并推动次世代的CoPoS封装上线。

魏哲家指出,过往台积电在一个制程技术达到目标产能后,不会再额外增加产能,但评估AI应用强劲需求,将继续提升3纳米的产能。

台积电3纳米全球扩产,包括台湾南科超大晶圆厂(GIGAFAB)聚落将新增一座3纳米晶圆厂,预计2027年上半年量产。美国亚利桑那州完工的第二座晶圆厂将采3纳米制程技术,2027年下半年开始量产。日本熊本第二座晶圆厂也采3纳米制程,2028年进入量产。

魏哲家说,台积电正采用各种方法,在任何能力所及之处尽己所能,最大程度地支持所有平台中的每一个客户。他强调,即使产能吃紧,并不刻意选择或偏袒任何客户。

先进制程推进部分,魏哲家说,考量紧密整合研发与营运的需求,优先在台湾厂区以最新制程技术快速量产。台湾2纳米制程技术2025年第4季以优异的良率表现进入量产,以支应智能手机、高速运算(HPC)和AI应用的强劲需求。

他说,目前2纳米制程技术同时在新竹及高雄的数期晶圆厂中量产,持续推出N2P和A16制程,2纳米家族将成为台积电另一个大规模且有长期需求的制程技术。

他强调,目前对成熟制程技术的策略并无改变,专注为特殊制程技术建置高良率的产能,而非仅只是一般产能供应,而是提高成熟制程技术产能,例如日本熊本的第一座晶圆厂生产CMOS影像感测器,而德国的ESMC针对汽车与工业应用。

他提到,台积电计划逐步缩减晶圆二厂(6吋厂)和晶圆五厂(生产氮化镓GaN的8吋晶圆厂),厂区空间将用以支持先进应用。台积电策略将是继续优化成熟制程技术的产能组合,专注于更高的附加价值和策略性市场领域,确保有足够产能支持客户成长。

晶圆代工没有捷径

特斯拉执行长马斯克推动TeraFab计划自建晶圆厂,并结盟英特尔和三星,台积电董事长魏哲家表示,晶圆代工没有捷径可走,特斯拉与英特尔都是台积电的客户,将持续争取相关业务;台积电核心优势仍在技术领先、制造能力与客户信任,这些条件才是长期胜出关键。

台积电昨开线上法说会,释出台积电上季财报写下营收、税后纯益、每股纯益、毛利率、营业利益率等「五个新高」,尤其「双率」均超越财测预期,让法人圈惊艳。

而在台积电发布营收亮眼的好消息前,美国「时代杂志」十五日公布二○二六年百大最具影响力人物名单,董事长魏哲家榜上有名,并由辉达执行长黄仁勋撰文介绍。他写道,「魏哲家领导全球最具影响力的公司之一。台积电已超越芯片制造商的原始定位,成为众多产业赖以建立的技术平台。掌舵者是一名谦逊且自律的人,他是我认识超过廿年的领导者、合作伙伴与朋友。」

这份名单分为「艺术家」、「时代象征」、「领袖」、「巨人」、「先锋」、「革新者」等六项类别,魏哲家被列在先锋类别。

而在法说会的提问环节,法人关切台积电如何因应TeraFab计划,魏哲家说,晶圆代工产业具高门槛,兴建一座新晶圆厂耗时约二至三年,后续量产与良率提升还需一至两年时间,这还是顺利的情况,整体周期长、资本密集,晶圆代工没有捷径可走,这也是台积电会拉高资本支出到五六○亿美元上限的主要关键。

魏哲家指出,晶圆代工的基本规则永远不会改变,需要技术领先、卓越的制造流程和客户的信任。最重要的是,还有Jensen(辉达执行长黄仁勋)提到的服务,也感谢他的赞誉。

台积电幕僚补充说,依照魏哲家的说法,台积电不会让已端上桌的菜跟竞争者分享,台积电会尽可能满足客户的需求,但现阶段需求真的比预期还要强劲,因此台积电必须加速建厂速度,才能满足客户强劲订单需求。

针对英特尔在晶圆代工领域的布局与竞争关系,魏哲家指出,英特尔既是客户,同时也是强劲对手,台积电不会低估任何竞争者。

魏哲家也说,虽然同业也有先进封装的能力,台积电不会放弃任何机会,同步扩充先进封装的规模。因此除了CoWoS外,还包括因应芯片愈来愈大的扇出型面板级封装(CoPoS),但现阶段重心仍集中扩大CoWoS系列(包括CoWoS-L、CoWoS-R)产能及SoIC等先进封装。

此外,台积电预计六月四日举行股东会,魏哲家在致股东报告书中提到,今年尽管总体经济的不确定性持续存在,预期AI相关的需求将持续强劲。凭借着市场对台积先进制程、特殊制程和先进封装技术的强劲需求,有信心台积公司的表现将持续优于产业的成长,并最大化股东价值。

稳拿证券提示:文章来自网络,不代表本站观点。